今日は8月28日から始まった第3回西東京市議会定例会の最終日でした。途中、教育長が新型コロナウイルスの濃厚接触者となるなど(検査結果は陰性)のアクシデントもあり、当初の予定より3日長い35日間の会期となりました。

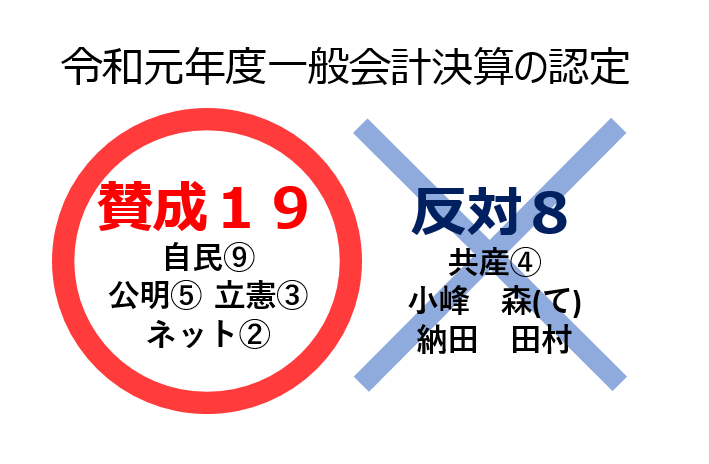

最終日の今日は、5日間の決算特別委員会の審査を受けて、令和元年度決算の認定についての議決が行われました。予算審査が「これからどう使う予定か」のチェックだとすれば、決算審査は「実際にどう使われたか」のチェックです。

予算審査(毎年3月) その年の4月から1年間にどう使う予定かを審査する【=未来の計画の審査】

決算審査(毎年9月) 前の年の4月から1年間にどう使われたかを審査する【=過去の結果の審査】

私は、令和元年度の予算に反対しました。ですから、令和元年度のお金の使われ方は、私の希望通りのものにはなっていません。しかし、それだけを理由に決算の認定に反対するつもりはありません。なぜなら、議会としては予算を賛成多数で可決しており、行政がその予算に従った運営をするのはある意味当然のこととも言えるからです。

実際に今日の本会議で述べた反対理由も掲載しますが、果たして令和元年度に適切な事務執行が行われてきたと言えるのか。1年前の議会でも「不適切な事務執行」が大きなテーマとなり、丸山市長は、本会議最終日、一連の不手際に関し、市議会との信頼関係を損ねる結果となったことについておわびをした上で、再発防止に向け事務の適正な執行を図ると述べました。あれから1年。今回の第3回定例会も同様に「不適切な事務執行」が大きなテーマとなってしまったのです。この間、残念ながら事務処理適正化が成果を上げられなかったと言えます。

この点を重く受け止め、改めて緊張感を持った行政運営をしてほしいという思いを込めて、決算認定に反対しました。1年後の令和2年度決算の時には、気持ちよく賛成できることを願っています。

以下が反対討論の原稿です。但し、読みながら言い回しを変えた部分もあるので実際の発言とは異なります。

議案第62号 令和元年度西東京市一般会計歳入歳出決算の認定について、反対の立場で討論いたします。

前提として、私は平成31年度(令和元年度)西東京市一般会計予算について、反対の立場を取りました。その理由は大きく4点ありました。

1点目は、仮庁舎等整備事業です。当初の庁舎統合方針で15億7000万円、その後18億8400万円としていた仮庁舎等整備事業費が、関連経費を含めて21億2000万円にまで膨れ上がったこと、そして、この経緯について市民への説明が行われていないと指摘しました。

2点目は、資源物の戸別収集化です。一足飛びに全面実施とせず、試行実施からスタートすべきと主張しました。

3点目は、保谷町5丁目市有地の売払いについてです。この市有地が高齢者の健康づくりのために利用されている現状も踏まえ、少なくとも令和元年度中の売却は見送るべきと申し上げました。

4点目は、中央図書館・田無公民館の耐震補強等改修事業です。統合庁舎位置の決定や街全体のグランドデザインが見えない中、現在の場所と規模のまま、耐震改修という形で延命させる選択が本当に良いのかと問いかけました。

これらのうち、保谷町5丁目市有地については、「結果として」売払いがされずに今日を迎えましたが、基本的にはいずれの事業も粛々と進められております。仮庁舎等整備事業費については、決算期を迎え、これまで行ってきたことのまとめを示したいとの答弁が決算特別委員会でありましたが、執行前に市民への十分な説明は行われませんでした。こうしたことから、私の希望する形での予算執行にはならなかったというのが実態です。

しかし、このことだけが決算の認定に反対する理由ではありません。私は予算に反対いたしましたが、議会としては賛成多数で予算を可決しており、その予算に従った行政運営が行われることはある意味当然のこととも言えます。ですから、あくまでも予算の執行という点で適切に行われているとすれば、決算認定については賛成するという立場を取ることも考えられました。

残念ながら、今定例会を通じて、令和元年度に適切な事務執行が行われていたと言えるのか、今回示された決算に対して自信をもって是とする判断ができるのかと考えた時、賛成に手を挙げることはできなかったということであります。

今から1年前、令和元年度の第3回定例会も「不適切な事務執行」が大きなテーマとなっていました。丸山市長は、本会議最終日、一連の不手際に関し、市議会との信頼関係を損ねる結果となったことについておわびをした上で、再発防止に向け事務の適正な執行を図ると述べられました。あれから1年。今回の第3回定例会も同様に「不適切な事務執行」が大きなテーマとなってしまったのです。

決算特別委員会の資料としてご提出いただいた事務処理適正化等検討委員会の会議録を拝見すると、職員の事務処理の本質理解について、数字の間違いが引き起こす信頼への影響について、ミスが生じることを前提としたチェック体制の整備など、今定例会でも同様に指摘された課題がすでに議論されていることが伺えます。

この点を踏まえれば、令和元年度中の事務処理適正化の取り組みが、十分に庁内に浸透せず、成果を上げられなかったと言わざるを得ません。

今定例会において、決算特別委員会が、2度にわたって執行部の不手際により長時間ストップしました。いずれの問題も、問題を認識した時点、指摘を受けた時点ですぐに対応していれば、今回のような事態にはならなかったと思います。

私自身は、市が作成した計画の中に、数値の誤りがあるのではないかと指摘しました。この指摘は、この度の決算特別委員会ではじめて行ったものではなく、担当課に複数回にわたって伝えていたことであります。「精査をしていた」「数字上の確認をしていた」といった答弁がありましたが、結果として長期間にわたり何の連絡もいただけませんでした。その点を踏まえて「失念してしまった」とおっしゃったのだと思いますが、非常に残念な思いです。これだけ事務処理の適正化が繰り返し叫ばれ、副市長から決算特別委員会に緊張感を持って臨むよう指示があった中にあって、まさに緊張感の欠けた対応だったと指摘させていただきます。

私は、この件が今回たまたま起こったエラーではなく、昨年から引き続く一連の流れの中で起こった問題であり、氷山の一角なのではないかという危惧を持っています。

新型コロナウイルスの感染拡大による市財政への影響は、これまでの審議で多くの議員が指摘するところであり、財政当局も当然認識されていることと思います。そうした中では、これまで以上に適切かつ効果的、効率的な予算執行が求められると思います。改めて、緊張感を持った行政運営をしていただくとともに、議会との信頼関係を取り戻すための日々の取り組みの積み重ねを期待し、1年後、令和2年度の決算認定では、気持ちよく賛成に手を挙げられるような状況になっていることを願いながら、反対の討論とさせていただきます。